2022年3月 全国百貨店売上高

再び入店客数と共にプラス、10都市は6カ月連続増

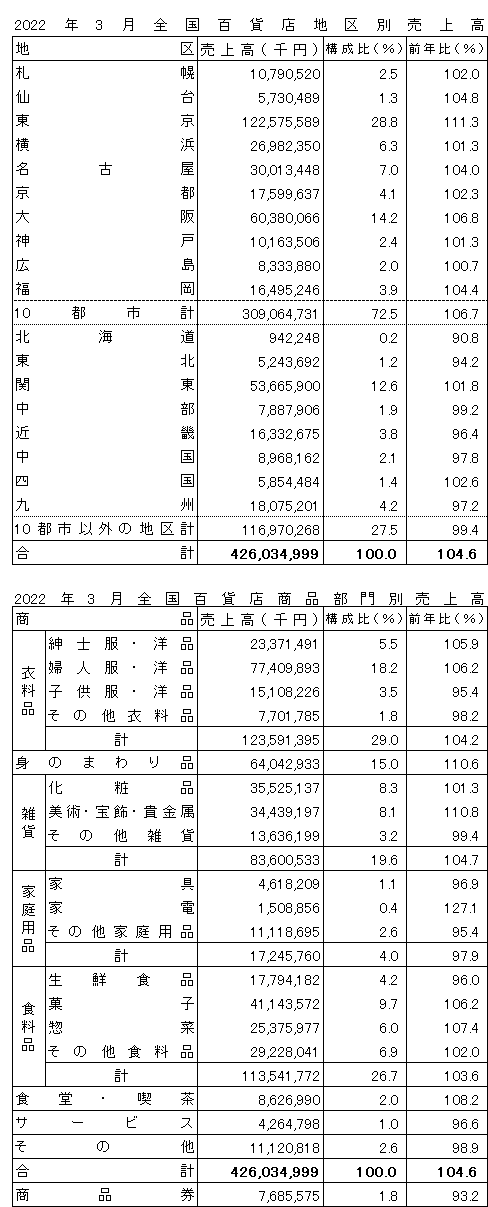

日本百貨店協会が調査した全国百貨店(73社・190店)の3月売上高は4260億円余で、前年比(店舗調整後)は4.6%増となり、前月のマイナス(0.7%減)からプラスに転じた。同様に入店客数も前月のマイナス(2.9%減)から2.9%増に回復した。同協会では「まん延防止等重点措置の解除による外出機会の増加や消費マインドの高まりに加え、各社が企画した外商催事や会員施策、各種イベントなどが寄与した」と総括している。ただコロナ禍前の2019年比では売上高15.2%減(前月11.7%減)、入店客数27.8%減(同28.2%減)となっており、コロナ禍前に戻り切れていない。

3カ月移動平均値は、7~9月3.4%減、8~10月3.9%減、9~11月2.7%増、10~12月6.9%増、11~1月10.3%増、12~2月8.1%増、1~3月6.4%増。昨秋以降、プラスが続くものの、今年に入り伸び率が鈍化している。

顧客別では国内市場(シェア98.9%)が4.9%増となり、前月のマイナス(0.7%減)からプラスに転じ、加えて19年比では3.5%減まで復調してきた。対照的にインバウンド(免税売上高)は15.3%減で、前月(3.6%減)に続くマイナスで、19年比でも85.8%減と厳しい状況のままだ。

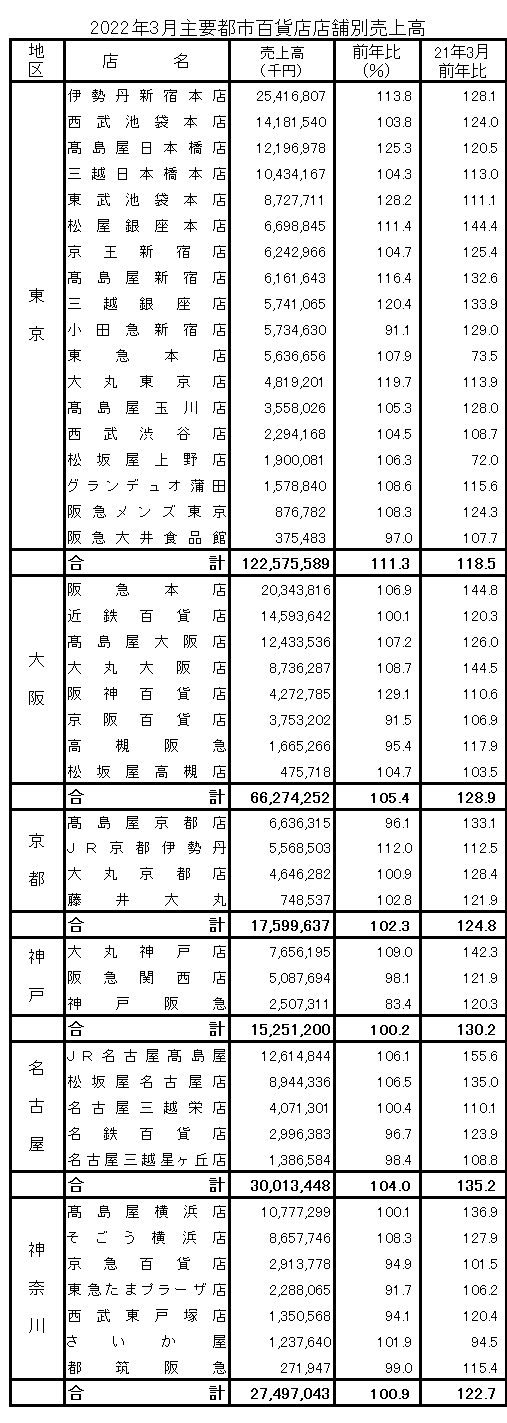

地区別では、大都市(10都市)が6.7%増となり、前月(2.0%増)を上回る伸長率で、6カ月連続でプラス。2桁伸長(11.3%増)した東京地区をはじめ、10都市全てが前年実績を上回った。一方の地方都市(10都市以外)は0.6%減と前月(7.4%減)よりマイナス幅が改善されたものの、2カ月連続減。関東(1.8%増)と四国(2.6%増)が共に前月のマイナスからプラスに転じた。前月同様に都市と地方の「格差」が目立った。

品目別では、主要5品目のうち、家庭用品を除く4品目がプラス。ラグジュアリーブランドや時計・宝飾などの高額品が2桁伸長し、前月同様に高伸長。身のまわり品が10.6%増で、前月(11.3%増)に続き2桁伸長。雑貨では美術・宝飾・貴金属が前月(10.0%増)と同水準の10.6%増の2桁伸長し、これで14カ月連続増。雑貨合計では4.7%増となり、身のまわり品と同様に6カ月連続プラス。10都市の百貨店はこうした高額品の売上高構成が高く、地方都市との格差の一因となっている。

衣料品も健闘し、雑貨とほぼ同水準の4.2%増。気温上昇等の天候与件や外出増加、オケージョン需要の回復で、コート、ジャケットなどの春物衣料が動いた。加えて卒・入学や新生活関連のアイテムやブライダル関連も動いた。婦人服(6.2%増)、紳士服(5.9%増)共に2カ月ぶりのプラス。食料品は3.6%増と前月(0.0%)を上回る伸長率で、6カ月連続のプラス。物産催事のほか、手土産需要、ひな祭りやホワイトデーなどの歳時記商材が健闘した結果、食料品の中で菓子(6.2%増)と惣菜(7.4%増)が牽引し、共に7カ月連続プラス。その他食料品(2.0%増)も堅調で、3カ月連続増だった。ただ、生鮮食品(4.0%減)は10カ月連続でマイナス。

家庭用品は2.1%減で、主要5品目で唯一のマイナス。2カ月連続減だが、家電が27.1%増と突出した伸長率で、前月(5.4%増)に続く2カ月連続増だった。

免税売上高(88店舗)は約47億円で、前年比15.3%減。前月(41億7000万円、前年比3.6%減)に続く2カ月連続減。購買客数は約9000人、前年比32.8%減で、前月(38.9%減)と同水準のマイナス。対照的に1人あたりの購買単価は約49万5000円、前年比26.0%増となり、前月(約66万1000円、57.9%増)の水準より低いものの、高水準を堅持している。

-1-300x218.jpg)

最新号はこちら

最新号はこちら