全国百貨店22年暦年売上高 4兆9812億円、コロナ禍前の9割まで回復

全国百貨店の2022年暦年(1~12月)売上高(日本百貨店協会調査、71社185店)は4兆9812億円で、既存店ベース(店舗数調整後)の前年比は13.1%増となり、前年(5.8%増)を上回る伸長率だった。コロナ禍前の19年比では11.1%減となり、前年(21.5%減)より10.4ポイントも改善し、「9割」まで復調してきた。売上げ額では、コロナ禍が直撃した20年と比べ7608億円増えており、20年の減額(1兆5342億円)のうち半数程度まで取り戻した。

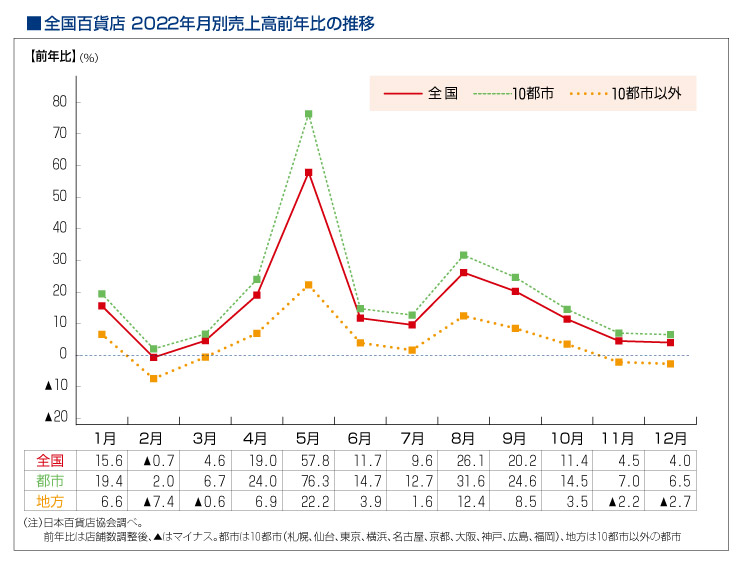

コロナ禍が3巡目に入った22年の全国百貨店売上高は、回復基調が一段と鮮明になった。全国百貨店の売上高前年比を四半期ベースで捉えると、1~3月が6.4%増(21年8.9%減)、4~6月が26.3%増(同44.9%増)、7~9月が17.6%増(同3.4%減)、10~12月が6.2%増(同6.9%増)。コロナ禍の反動増が顕著だった前年(21年)の増減率と比較すると、回復の足取りが力強くなっている。上期(1~6月)と下期(7~12月)で捉えても、上期が前年の10.3%増に対し22年は15.8%増、下期が前年の2.4%増に対し10.9%増で、ともに前年の伸長率を上回り、中でも下期の改善幅が大きい。

コロナ禍前の19年比では、1~3月が19.6%減だったが、6月までの上期累計は15.8%減まで回復。次いで9月までの9カ月累計は15.7%減と僅かの回復にとどまったが、10~12月の3カ月間で回復基調に拍車がかかり、結果、暦年売上高で11.1%減まで戻してきた。

_地区別_1.jpg)

10都市と地方都市、回復度に格差

地区別では、10都市が健闘した。前年比は16.9%増で、前年(7.1%増)を9.8ポイントも上回る伸長率。中でも東京(19.7%増)と大阪(22.4%増)が、前年の伸長率(東京7.2%増、大阪5.0%増)を大幅に上回った。ちなみに東京の19年比は9.0%減で、全国平均を上回り、9割超まで回復している。10都市の売上高合計は3兆6795億円で、前年よりも5295億円増えた。また20年と比べると7313億円増えており、20年の激減額(1兆1600億円)に対し21年と22年の2年間で63%まで戻してきたことになる。

対して地方都市(10都市以外)の前年比は3.5%増。前年(2.9%増)よりも上回っているものの、0.6ポイントの改善にとどまった。地区別では北海道と四国、関東が4%台の伸長率で、その他は概ね3%台。地方都市の売上高合計は1兆3016億円で、前年からの増額は334億円。全国百貨店の売上高は回復基調が鮮明になったと同時に、2桁増が相次いだ10都市との「回復格差」が浮き彫りになった。コロナ禍前の地方都市を取り巻く環境の厳しさが続いた格好だ。

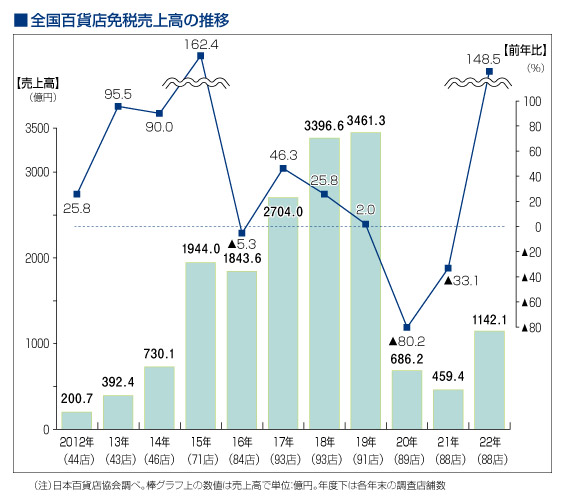

インバウンド需要(免税売上高)は、10月の大幅な水際緩和に伴い、急回復してきた。22年暦年は前年比148.5%増の1142億円。購買客数も前年比420.2%増の約56万人を数えた。急回復した10月は前年比335.2%増の136億円、翌11月が403.2%増の175億円、12月が484.7%増の214億円で推移した。12月の人気カテゴリーは、化粧品、ハイエンドブランド、食料品、婦人服飾雑貨、婦人服。また12月に来店の多かった国・地域は、韓国、台湾、香港、中国本土、シンガポール、タイ、マレーシア。

急回復したものの過去最高だった19年(3461億円)と比べると67%減の水準であり、3分の1程度の復活度に過ぎない。

_商品別_1.jpg)

高額品けん引、コロナ禍前の水準超える

主要品目の動向では、身のまわり品と雑貨が前年に続き2桁伸長した。特に身のまわり品は前年の11.3%増から26.1%増まで伸ばした。2年連続で大幅伸長した結果、19年比では1.9%増となり、コロナ禍前の水準を超えた。売上高構成比は前年より1.6ポイント増の15.3%まで上昇した。身のまわり品にはハンドバッグや鞄、靴、革小物などを扱うラグジュアリーブランドの実績が含まれており、年間を通じてラグジュアリーブランドがけん引した。

雑貨は前年の伸長率(10.2%増)より4.5ポイント増の14.7%増。身のまわり品と比べ伸長率は低いが、雑貨の中でも美術・宝飾・貴金属は、「V字回復」した前年(25.7%増)実績に対し、23.3%増。売上高構成比は0.9ポイント増の9.1%となり、売上高4526億円は品目の中で婦人服に次ぐ規模に成長した。美術・宝飾・貴金属の19年比は19.9%増で、コロナ禍前と比べ2割も伸ばしている。雑貨全体の19年比は12.8%減で、このうち化粧品が32.6%減、その他雑貨が19.3%減となっており、雑貨の中でも復調度の明暗がくっきり表れた。

美術・宝飾・貴金属の高伸長はラグジュアリーブランドとともに、「高額品領域」における百貨店の強みが存分に発揮された証しだ。東京地区では、この傾向がより顕著で、身のまわり品の前年比は38.8%増、雑貨が21.6%増。雑貨の中の美術・宝飾・貴金属は34.3%増となっており、いずれも全国平均より高い水準。19年比では、身のまわり品が3.3%増。雑貨は9.3%減だが、美術・宝飾・貴金属は31.2%増と、コロナ禍前の1.3倍超まで成長している。高額品の品揃えが充実している大都市の基幹百貨店が先行して復活を遂げつつある百貨店業界の情勢が垣間見える。

衣料品が2桁伸長も、「8掛け」にとどまる

身のまわり品、雑貨に次いで伸長率が高いのが衣料品で、14.2%増。衣料品は、主要5品目で20年に最もマイナス幅が大きく(31.1%減)、前年が3.5%増だっただけに、伸長率でとらえると2年かけて「V字回復」してきた。衣料品のうち婦人服が17.1%増、紳士服が13.6%増となり、両品目ともに前年(順に6.2%増、0.6%減)の増減率から大幅に改善した。東京地区では衣料品が21.2%増、婦人服が24.7%増、紳士服が19.8%増と全国平均を上回る伸長率だった。

衣料品の売上高は1兆3269億円となり、前年より1605億円増えた。総売上高の増額(5630億円)の3割弱を占め、復調に貢献している領域だ。ただ20年に5424億円も落としており、21年と22年の2年間で3割超の挽回額にとどまった。19年比では衣料品合計が18.7%減で、このうち婦人服が15.9%減、紳士服が22.3%減、子供服が26.9%減、その他衣料で24.7%減となっており、いずれも平均値を下回っている。さらに東京地区の衣料品の19年比は、合計が19.5%減で、以下、婦人服18.8%減、紳士服18.4%減、子供服22.4%減、その他衣料28.1%減。全国平均に比べ紳士服と子供服が健闘部類に入るが、婦人服の厳しさが浮き彫りになっている。

食料品は6.2%増で、1桁台の伸長率にとどまった。ただ前年(4.7%増)を1.5ポイント上回る伸長率で、着実な復調軌道を描いており、「高額品需要」に次いで「デパ地下」の強みも堅調だった。けん引したのは前年に続き菓子と惣菜で、順に12.1%増(21年9.2%増)と8.0%増(同7.6%増)。食料品の19年比は6.4%減で、身のまわり品に次ぐ回復度だ。このうち菓子が2.5%減、惣菜が3.8%減、その他が7.9%減、生鮮食品が13.2%減となっており、菓子と惣菜はコロナ禍前からも堅調で、復調度も早く、「デパ地下」の強みが継続している。

食料品の売上高構成比は、身のまわり品や雑貨、衣料品が2桁伸長したため、前年より1.9ポイント減の29.0%に下がった。とはいえ、主要5品目で最も高く、売上高は1兆4453億円で、衣料品を1184億円も上回る規模を堅持している。

_1.jpg)

_3.jpg)

全国百貨店の暦年売上高は16年に6兆円割れを強いられたものの、19年まで1991年のピーク(9兆7130億円)時と比べ、4割減程度を死守してきた。しかしながらコロナ禍で未曾有の打撃を受け、20年は一気に4兆円台まで激減し、ピーク比で56.5%減まで陥った。百貨店各社は「百貨店再生」と早期業績回復を目指し、構造改革とともに、コロナ禍でも制限された中で攻めの営業施策に取り組んできた成果が22年に顕在化してきた。

コロナ禍の収束に伴う反動増もあろうが、その中でもラグジュアリーブランドや美術、時計、宝飾品などの高額品領域と「デパ地下」を基軸に、百貨店の強みが発揮されてきた。外商顧客を中心に組織顧客との関係性を強める施策も奏功してきた。コロナ禍前の水準までの回復途上だが、23年は、22年の勢いを続け、業績回復と「再成長」への扉を開く年にしたいところだ。

(羽根浩之)

_2.jpg)

-1-300x218.jpg)

最新号はこちら

最新号はこちら