【百貨店21年上半期(1-6月)売上高】10.3%増の復調も、コロナ禍前比で「7掛け」

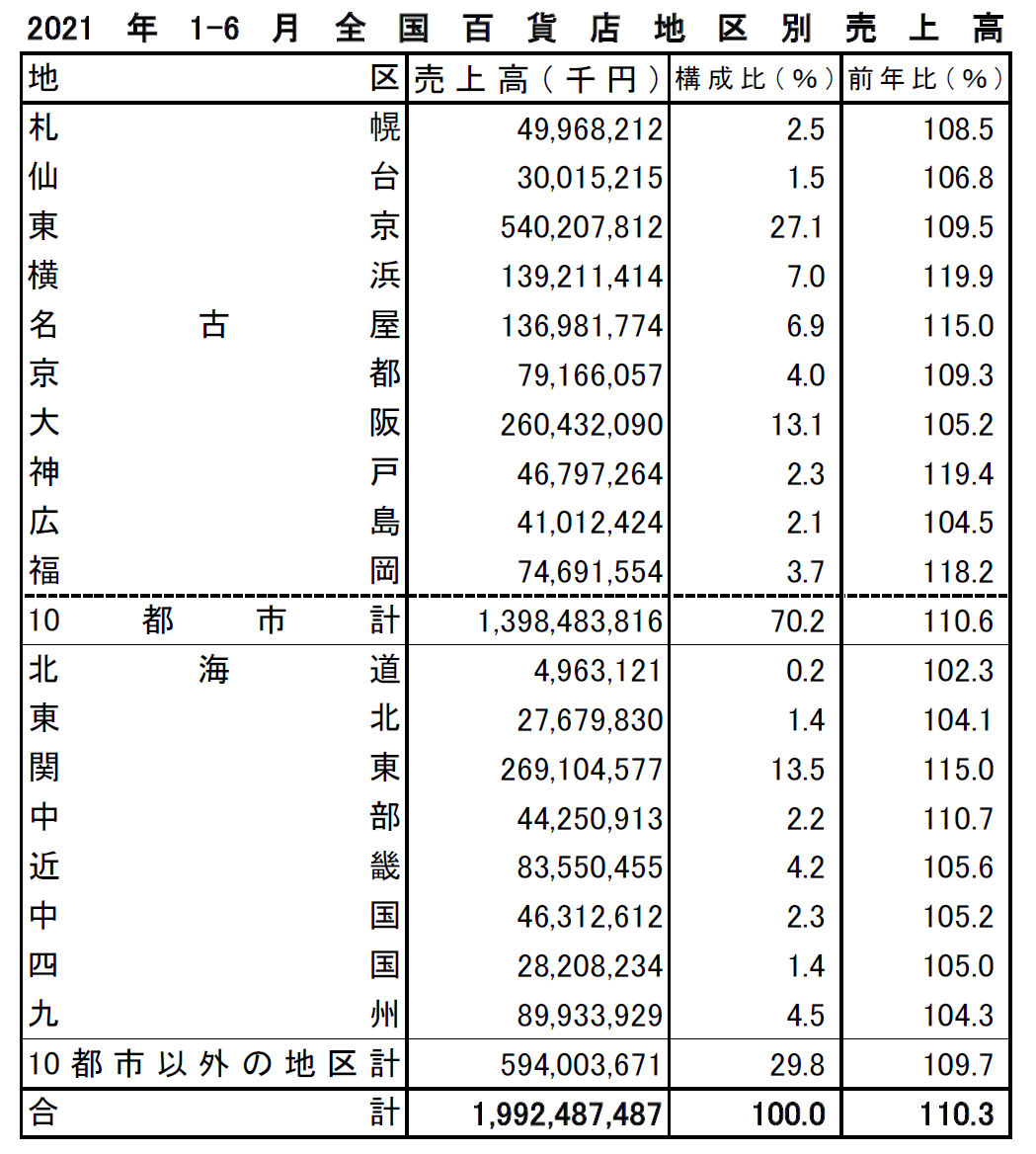

コロナ禍で全国百貨店の売上高は、まだ「復興途上」に過ぎない。日本百貨店協会が調査した全国百貨店(73社・191店)の2021年上半期(1~6月)売上高は1兆9924億円で、前年比(店舗数調整後)は10.3%増となった(表1参照)。新型コロナウイルスの影響が直撃した前年の大幅減(33.9%減)からプラスに転じたものの、コロナ禍以前の19年上半期と比べた前々年比では27.3%減となっており、依然として「7掛け」の厳しい消費環境から脱し切れていない。

表1(クリックで拡大)

第2四半期の反動増が顕著

前年のコロナ禍の影響が直撃していた20年上半期売上高は1兆8322億円、前年比33.9%減で、19年と比べ9695億円も落としていた。この前年と比べると今年は1600億円超を戻した。しかしながら、コロナ禍前と比べると未だ8000億円超も落としたままであり、前々年比は27.3%減となる。20年の下半期(7~12月)の前年比17.9%減と比べても9.4ポイントも低い。今年の上半期は復調軌道を描いているとはいえ、大勢の百貨店では期初の想定よりも復調速度が遅いのが実情であり、むしろコロナ禍の厳しさが増した感が強い。

全国百貨店の上半期月別売上高前年比(店舗数調整後)を列記すると、1月29.7%減(20年3.1%減)、2月10.7%減(同12.2%減)、3月21.8%増(同33.4%減)、4月167.0%増(同72.8%減)、5月65.2%増(同65.6%減)、6月1.6%減(同19.1%減)となっており、コロナ禍の影響を受けて、特に3月以降は前年との比較でも激しい乱高下を描いている。

四半期ベース捉えると、第1四半期(1~3月)の8.9%減(20年16.8%減)に対し、第2四半期(4~6月)は44.9%増(同51.7%減)で、コロナ禍で半減した前年の反動が顕著に表われた。

伸長率目立つ「地域1番店」

地区別では、10都市が10.6%増(20年36.3%減)で、地方都市が9.7%増(同27.6%減)となり、10都市の反動増が顕著に表われた。10都市のうち横浜(19.9%増)、名古屋(15.0%増)、神戸(19.4%増)、福岡(18.2%増)が2桁伸長した。前年が大幅減だった東京(20年36.6%減)、大阪(同39.5%減)、京都(同37.6%減)は、順に9.5%増、5.2%増、9.3%増で、反動増が少なく、それだけ未だにコロナ禍の影響が継続している証しであろう。

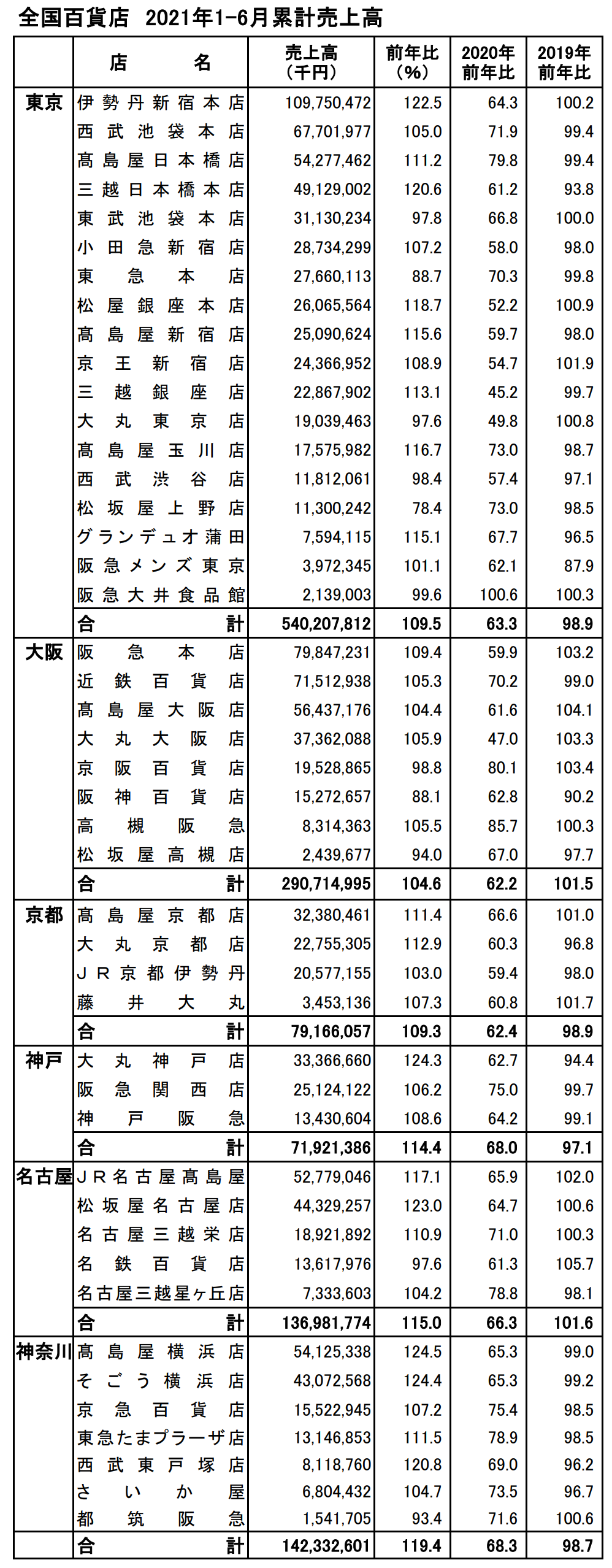

表2(クリックで拡大)

また、6大都市の店舗別売上高(表2参照、ストアーズ社調べ)では、2桁伸長した店舗が多いが、各地区で売上高上位店舗の伸長率が目立つ。東京ではトップの伸長率は1位の伊勢丹新宿本店で、大阪でも同じく1位の阪急本店。神戸と神奈川も各々売上高地域1番店の大丸と髙島屋が1位の伸長率を計上した。京都は2番店の大丸が伸長率1位だが、1番店の髙島屋も2桁伸長しており、さらに神奈川では2番店のそごうの伸長率も髙島屋と0.1ポイント差の伸長率で、地域2番店の健闘も目立った。

こうした高伸長率店舗の特徴は、概ね前年のマイナス幅が大きく、その反動増が顕著に表われた格好。加えて東京や大阪などではコロナ禍前までインバウンド需要(免税売上高)が大きかった店舗の伸長率が高い。さらにラグジュアリーブランド、時計や宝飾品、絵画など高額品消費に強みを持つ店舗でもある。

免税売上高(調査対象88店舗)の21年上半期は253億円で、前年比は50.6%減。前々年比では86.3%減となっており、依然として超低空飛行が続いている。

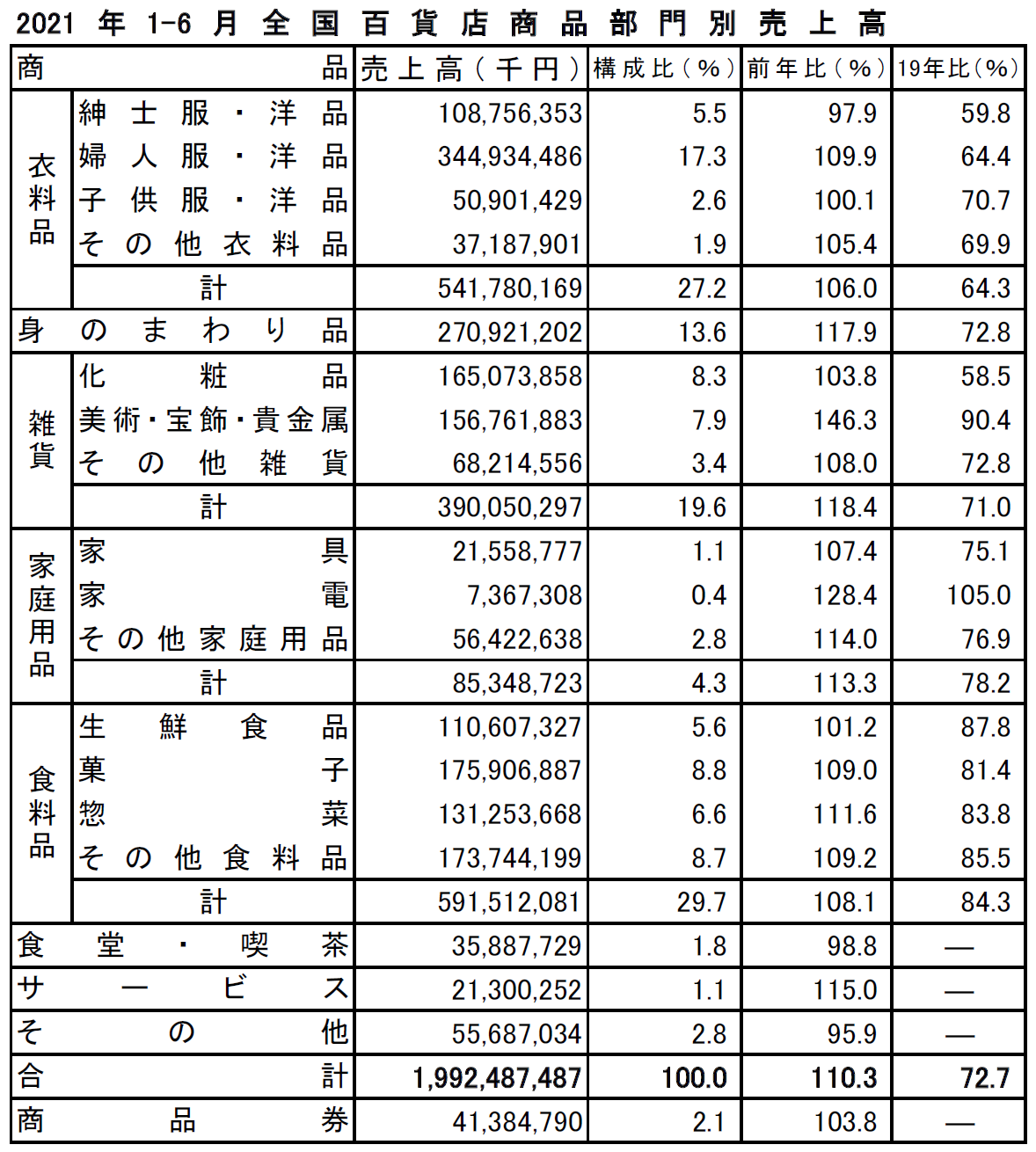

高額消費とイエナカ需要が健闘

品目別では主要5品目が全てプラス(表3参照)。雑貨の18.4%増を筆頭に、身のまわり品(17.9%増)、家庭用品(13.3%増)が二桁伸長した。雑貨では美術・宝飾・貴金属が46.3%増、家庭用品では家電が28.4%増でけん引した。因みに家電は前々年比でもプラスになっている。身のまわり品にはバッグや革小物などラグジュアリーブランドの実績が含まれており、堅実な富裕層消費とコロナ禍に伴うイエナカ需要の増加が顕在化している。

表3(クリックで拡大)

しかしながら前々年比では雑貨が29.0%減、身のまわり品が27.2%減、家庭用品が21.8%減になる。前年の上半期のマイナスよりも小幅に改善されているとはいえ「7~8掛け市場」が続いており、しかも20年下半期(雑貨22.5%減、身のまわり品16.3%減、家庭用品12.1%減)よりもマイナス幅が広がっている。

これら3品目に比べ伸び率が低い衣料品(6.0%増)と食品(8.1%増)の前々年比は、順に35.7%減と15.7%減。前期に続き衣料品のマイナスが際立つ。衣料品のうち婦人服が35.6%減、紳士服が40.2%減で、20年下半期と比べても順に12.6、17.3ポイントもマイナス幅が広がっており、特に紳士服の低迷は深刻。昨年の国内アパレルブランド撤退問題の影響も少なくなく、衣料品売場改革は待ったなしの状況だ。

上半期の売上高は前年から僅かながら復調しているものの、改めて百貨店の強みと課題が浮き彫りになった。その課題克服の実態が表れた格好でもあろう。

最新号はこちら

最新号はこちら