百貨店2019年売上高 2年連続マイナス 5兆7547億円 1.4%減

消費増税後の反動残る、免税、最高を更新3461億円、雑貨シェア2割超え

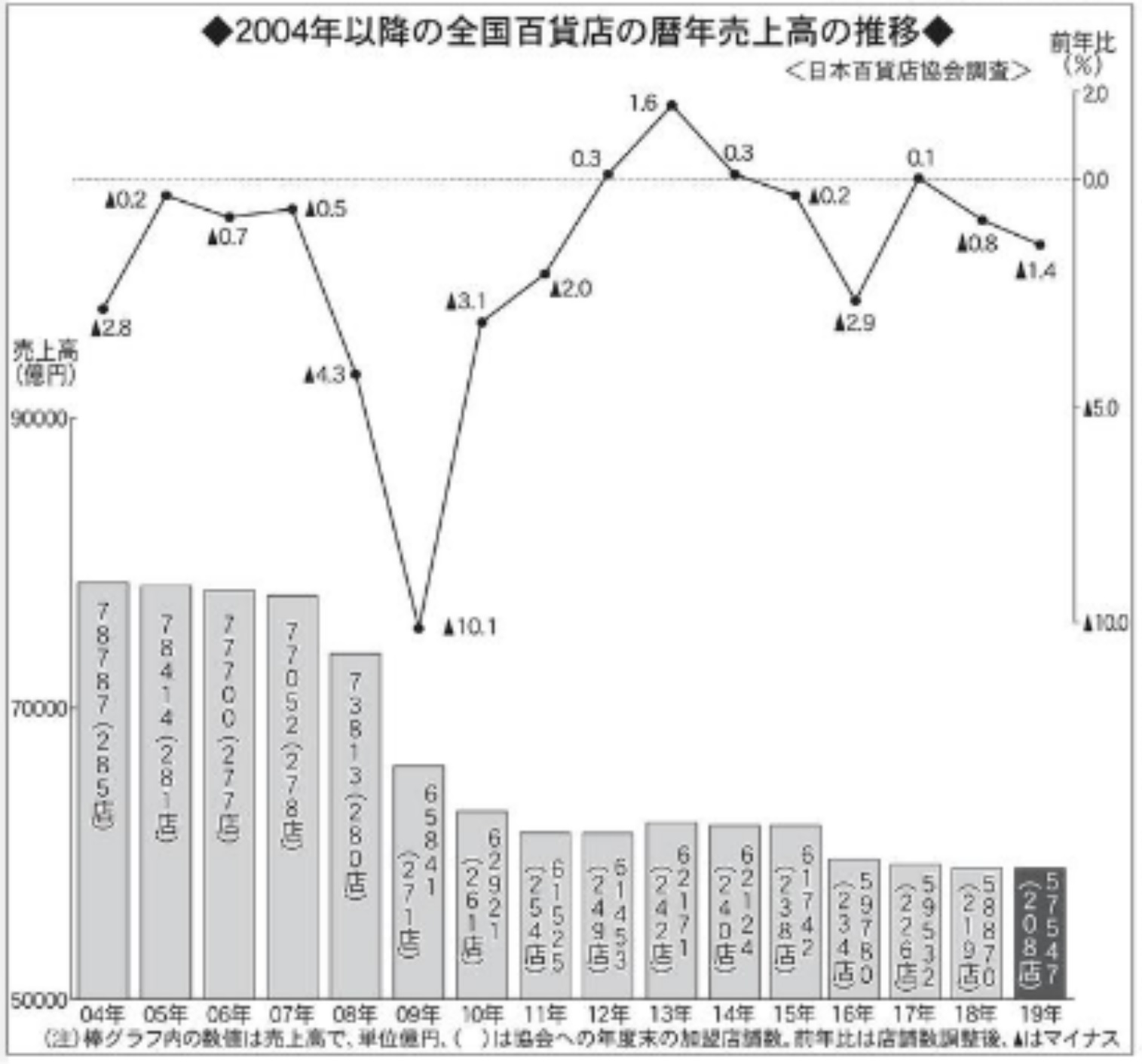

全国百貨店の2019年(令和元年)暦年売上高(日本百貨店協会調査、76社208店)は5兆7547億円余で、既存店ベース(店舗数調整後)の前年比は1.4%減となり、前年に続くマイナスで、しかもその幅は0.6ポイントも広がった。前年はプラスだった10都市もマイナスを強いられた。消費増税前の駆け込み需要で9月が23%超を記録したものの、この反動減が表れた10月以降の落ち込みが少なくなく、12月までの3カ月累計前年比は8.8%減。前年に25%超も伸びた免税売上高は、昨年10月以降マイナス基調が続いているものの、暦年では3年連続で過去最高を更新した。高額品や化粧品などは堅調だったものの、消費増税後の国内市場(国内顧客)の消費マインドの冷え込みが顕在化した格好だ。

2019年は上半期(1~6月)の売上高前年比が0.9%減で、回復基調に転じていたものの、下半期が伸び悩んだ。結局、暦年では前年の下半期(18年7~12月1.5%減)とほぼ同水準まで落ち込んだ。

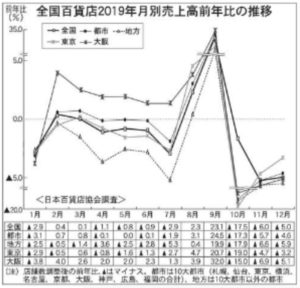

この下半期は消費増税を起点に増減率が激変。駆け込み需要で賑わった9月が23.1%増。8月も2.3%増と顕在化してきたものの、9月に集中。最終局面で駆け込み需要が盛り上がり、台風の影響や土曜1日減などのマイナス要素をカバーする構図だった。ただ、春と秋で季節が異なるものの、前回の14年3月の駆け込み需要による伸長率(25.4%増)と比べると2.3ポイント低かった。

この反動減を強いられた10月が17.5%減。11月、12月も順に6%減、5%減と続いており、消費増税後の反動が残った。四半期ベースでは、10月以降の第4四半期で8.8%減。対して駆け込み需要を享受した第3四半期(7~9月)は6.8%増。結局、下半期はこの「貯金」を使い果たし、マイナス基調に戻った格好だ。

地区別では前年がプラス(0.3%増)だった10都市が0.8%減のマイナス。対して地方都市(10都市以外)は2.8%減となり、10都市よりもマイナス幅が大きいが、前年(3.4%減)から改善した。ただ、店舗数調整前の前年比は10都市の1%減に対し、地方都市は5.1%減で、前年(5.4%減)とほぼ同水準。店舗閉鎖の影響と、人口減少・少子高齢化や大型商業施設並びに都市間との競合激化など、地方都市を取り巻く環境の厳しさが続いている証しだ。

10都市のマイナスは免税売上高の影響も少なくない。19年暦年の免税売上高は、10月以降マイナスが続いているものの、前年比2%増の3461億円余となり、3年連続で過去最高を更新した。ただ伸び率は、17年の46.3%増、18年の25.8%増と比べると、急激な下降線を描いている。

円高や諸外国の国際情勢による訪日客数の減少が影響している。実際、19年暦年の購買客数は約514万人で、前年比1.7%減となり、東日本大震災の影響で訪日客が減少した2011年以来8年ぶりのマイナス。これでも2%増だったのは購買客数減を購買単価増でカバーしたため。

免税売上高の一般物品と消耗品の内訳は、前者が1880億円の0.3%減、後者が1581億円の4.8%増で、消耗品が牽引した。人気品目は、化粧品とハイエンドブランド、食品が毎月上位を占め、12月では4位に婦人服飾雑貨、5位に子供服・雑貨がランクされた。前年の12月と比べると4位まで同様で、5位が婦人服から子供服・雑貨に替わっている。また総額に占める免税売上高構成比は6%となり、前年より0.2ポイント上昇した。主要5品目の家庭用品を上回り、衣料品の中の紳士服に匹敵する規模だ。

主要5品目では、雑貨が前年(5%増)に続きプラスで、2.7%増。構成比は20.1%となり、ついに2割を突破した。この雑貨を牽引したのが、前年に続き美術・宝飾・貴金属(8.9%増)と化粧品(2.6%増)。前者は高額品を象徴する品目であり、消費増税前の駆け込み需要の恩恵と百貨店の強みである富裕層の堅実な消費が表れた。構成比は6.7%まで上がり、紳士服を上回った。後者の化粧品は、前年(9.5%増)よりも伸長率は低いものの、構成比(9.9%)は二桁超え目前まで上昇してきた。東京地区百貨店に限ると、雑貨のシェアは前年に2割を突破しており、化粧品も前年に10%を超えていた。

食品は前年に続きマイナスで、前年比1.1%減だが、このうち菓子は0.7%増と唯一のプラス。惣菜(0.6%減)も比較的健闘しており、「デパ地下」の強みが映し出された。この傾向が端的に表れたのが東京地区で、菓子と惣菜が牽引して食品はプラス(0.3%増)を遂げた。

主要5品目で最もマイナス幅が大きかったのが衣料品で、4%減。前年(3.1%減)よりもマイナス幅が広がり、構成比は3割を切った(29.3%)。紳士服(前年比4.7%が減)、婦人服(同3.6%減)、子供服(同5.5%減)がいずれも伸び悩み、改装を中心に活性化策を講じてきたとはいえ、この効果はまだ道半ばだ。百貨店にとって衣料品は収益源に違いないものの、新たな収益源の確保が急がれる。

19年は、百貨店の強みである富裕層消費が堅調だったものの、成長ドライバーだったインバウンド需要の頭打ち感が強まってきた。今年は中間顧客層のモノ・コト消費ニーズの変化に対する継続的店舗革新に加え、インバウンドへの新たな対策も課題項目に加わったと言えよう。

最新号はこちら

最新号はこちら